A inflação é o grande desafio de qualquer investidor no Brasil, o valor do dinheiro para que ele se transforme naquilo que precisamos e desejamos é fundamental para justificar a disciplina e empenho de buscar investimentos e gastar menos do que se ganha para ter um futuro melhor. Mesmo que você invista metade de toda sua renda, sem considerar o efeito da inflação, o seu patrimônio pode ser corroído e o impacto disso vai ser sentido exatamente quando você mais precisar, na sua aposentadoria. Acreditamos que o mercado imobiliário pode ser um forte aliado nessa proteção, para compreender nossa tese é importante revisar o histórico da economia brasileira.

Estamos passando por um amadurecimento do mercado financeiro neste século, cada dia as pessoas têm mais consciência das diversas alternativas de investimento, na década de 90 a poupança chegou a render mais de 16% durante o ano em 1997, hoje em dia é bem diferente. A bolsa de valores exige uma assessoria qualificada ou um conhecimento mais profundo para não se aventurar em algum barco furado, você com certeza conhece alguém que investiu na OIBR3, e na renda fixa, essa passa por ciclos. Esperar a renda fixa cair para buscar outras opções pode ser decepcionante, só porque está rendendo acima de 1% ao mês, não significa que você está tendo um ganho real, a inflação está sempre rondando nossos retornos e nessa matéria você vai entender o que isso significa em números.

O efeito da inflação nos investimentos

De acordo com a Wikipédia, em economia, a inflação é um aumento geral nos preços de bens e serviços em uma economia. Quando o nível geral de preços aumenta, cada unidade de moeda compra menos bens e serviços; consequentemente, a inflação corresponde a uma redução do poder de compra do dinheiro. Uma explicação simples com um efeito importante no longo prazo. Se você preferir, eu explico com laranjas nessa matéria.

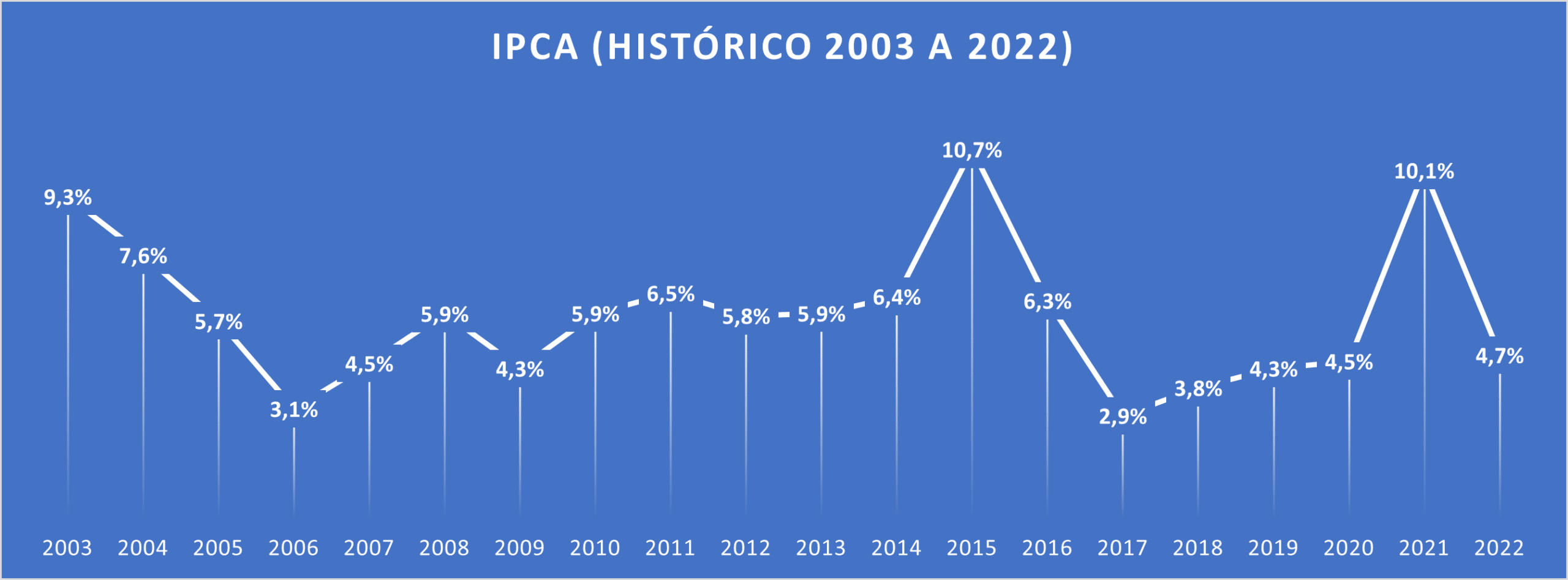

Confira a média da inflação oficial do Brasil, o IPCA (Índice de Preços ao Consumidor Amplo):

Para ter uma perspectiva mais realista do retorno dos nossos investimentos, devemos considerar a rentabilidade real, descontando a inflação da rentabilidade, a diferença é o aumento verdadeiro que o patrimônio está tendo, já que com o passar do tempo o valor acumulado pode parecer bom, porque aumenta, mesmo que já não compre as mesmas coisas que comprava antes.

Renda fixa vale a pena mesmo?

Antes de mostrar os comparativos da rentabilidade real, vamos revisar alguns fatores importantes do investimento em renda fixa:

Taxa SELIC

A taxa SELIC é a taxa básica de juros, para pagamento e compensação dos títulos federais, os juros que o Banco Central paga pelo dinheiro. O mercado financeiro usa a SELIC de referência para os empréstimos e o retorno das aplicações financeiras. É o instrumento mais importante de controle da inflação, porque influencia no consumo da população.

Poupança

A poupança é a mais simples, com liquidez diária, isenta de imposto de renda e utilizada principalmente como fundos para o financiamento imobiliário, 56,7% dos brasileiros que investem, aplicam na poupança, uma soma que chega a R$820 bilhões!

Renda Fixa (CDB, LCI, LCA etc.)

Quando falamos de renda fixa, o comum é referente aos produtos vinculados ao CDI, o Certificado de Depósito Interbancário, que é a taxa cobrada nos empréstimos entre os bancos, normalmente gira em torno de 98% da taxa SELIC. Geralmente você encontra aplicações entre 90% e 120% do CDI, dependendo da qualidade do tomador, já que na prática, você está emprestando o dinheiro para alguma empresa, seja um banco ou não. É importante saber que alguns produtos possuem isenção de imposto de renda, mas a grande maioria você começa pagando 22,5% e depois de 2 anos aplicado, cai para 15% de IR sobre o lucro.

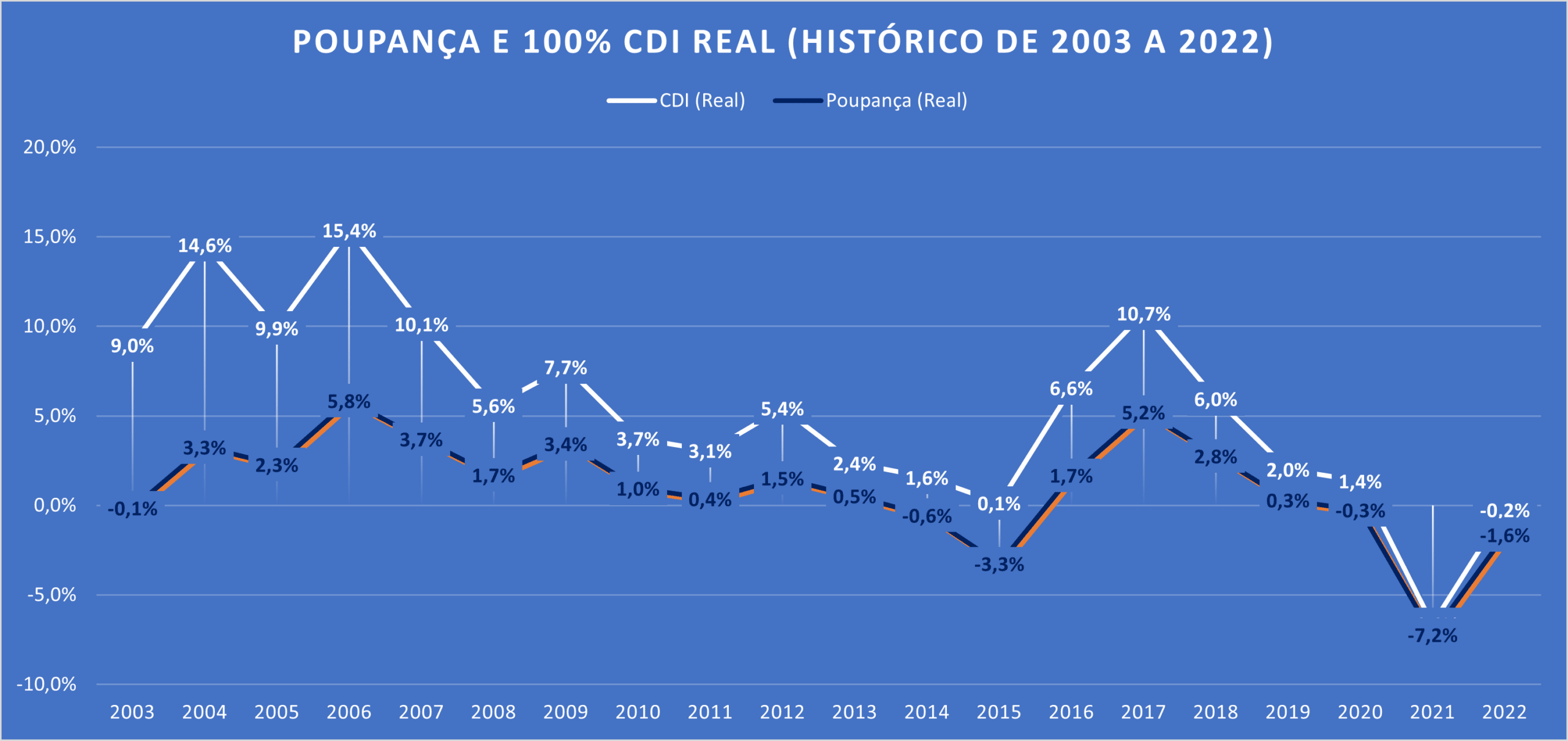

Seguindo a linha de raciocínio, confira a média da rentabilidade da Poupança e de 100% do CDI nos últimos 20 anos:

Agora, com base no gráfico da inflação, devemos entender que quando aplicamos o dinheiro, estamos nos protegendo da inflação que está por vir, então a inflação deste ano está reduzindo o poder de compra da aplicação que fizemos no ano passado.

Confira o retorno real do investimento em renda fixa e poupança:

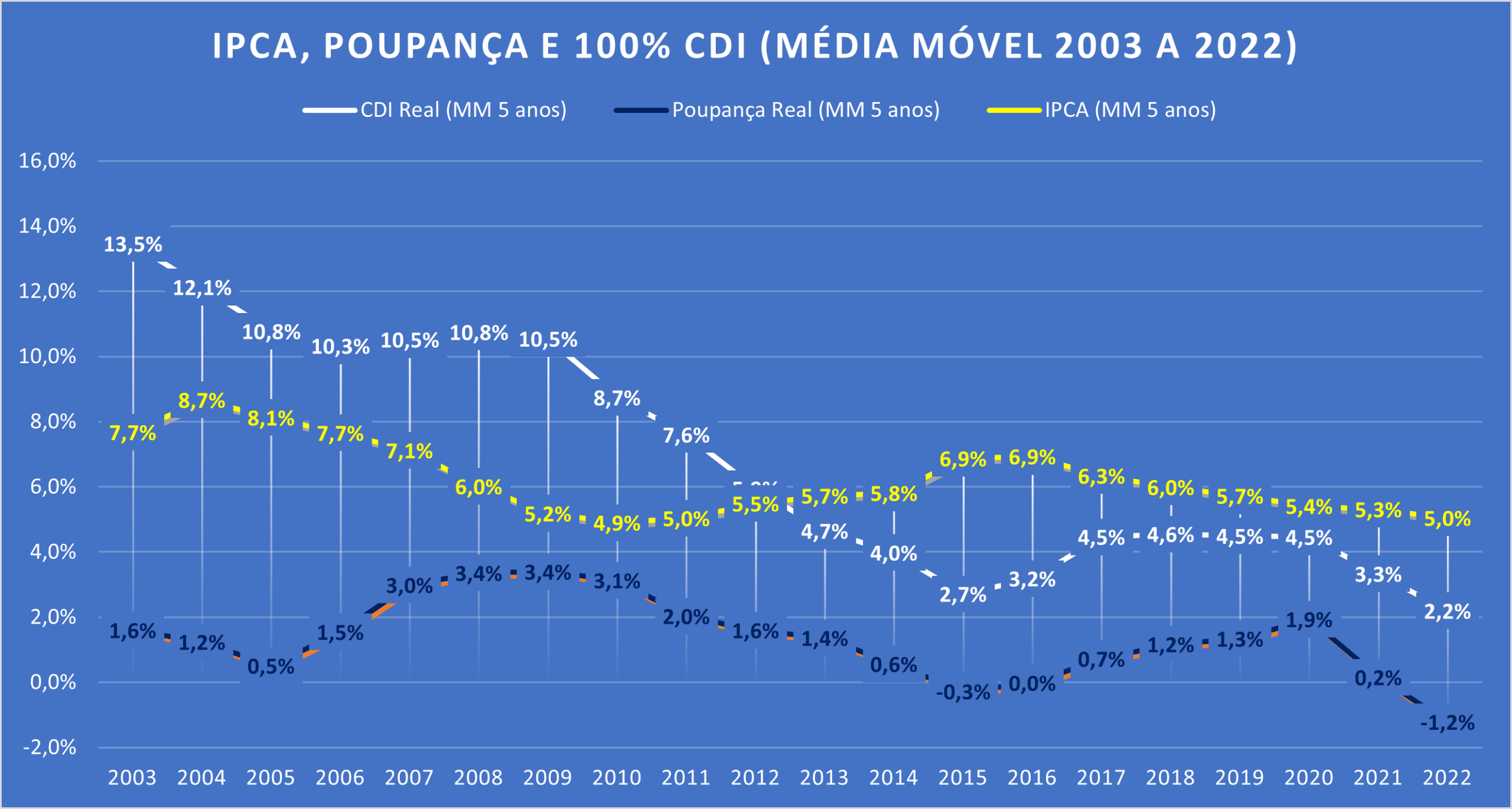

Essas variações constantes na rentabilidade deixam parecer até que ela não é “tão” fixa assim, não é mesmo? A verdade é que o amadurecimento da economia do Brasil também inclui a postura do país, desde a criação do real diversos mecanismos foram criados e eliminados para permitir um crescimento mais sustentável e impedir que aquela situação catastrófica do começo dos anos 90 se repita. Para facilitar a visualização, fiz um gráfico com a média móvel dos últimos 5 anos, onde você pode conferir que gradativamente a inflação, a renda fixa e a poupança estão diminuindo, fazendo com que os investidores se obriguem a destinar o dinheiro para a economia real e mudando o perfil de investimento de milhões de pessoas a cada ano que passa.

Confira o gráfico abaixo:

Alguns pontos importantes que você vai perceber nesse gráfico antes de explicar como os imóveis podem proteger o seu patrimônio:

- A média da inflação caiu de 8% para 5% ao ano;

- A média da renda fixa real caiu de 13% para 4%;

- Nos últimos 5 anos, por causa da pandemia, a renda fixa real está na média de 2% ao ano;

- Já faz muito tempo que a poupança não rende nada!

Qual a origem da valorização imobiliária?

Agora precisamos entender como funciona a formação de preço dos imóveis, podemos considerar 3 fatores principais em ordem de importância:

É importante partir do princípio que se para vender um imóvel, você precisa que alguém tenha interesse de comprar e isso afetar diretamente o preço de venda. Quando as taxas de juros estão altas, a prestação do financiamento aumenta e o valor de venda pode ser prejudicado. Em contrapartida, fica mais fácil de alugar, devemos lembrar que existe um déficit habitacional no Brasil de 5,9 milhões de moradias e a população aumenta a cada ano. Imóveis comerciais estão mais relacionados ao desenvolvimento econômico da região do imóvel.

Imóveis voltados para a renda, como condo-hotéis ou compactos para locação por temporada, são comparados com a renda fixa, então o melhor momento de vender é quando a renda fixa está baixa. Mesmo imóveis convencionais, o valor de venda também está vinculado à sua rentabilidade, mesmo que tenha demanda, você como proprietário não vender um imóvel alugado por R$5.000 por mês por apenas R$300.000, já que você não conseguiria este retorno com esse dinheiro aplicado em outro lugar. A rentabilidade aumenta com o tempo, seja porque os contratos de locação são corrigidos a cada ano ou porque a região permite um aumento no valor da diária ou do aluguel, então nesse ponto já temos uma tendência de valorização no longo prazo, quando a demanda estiver no ponto certo.

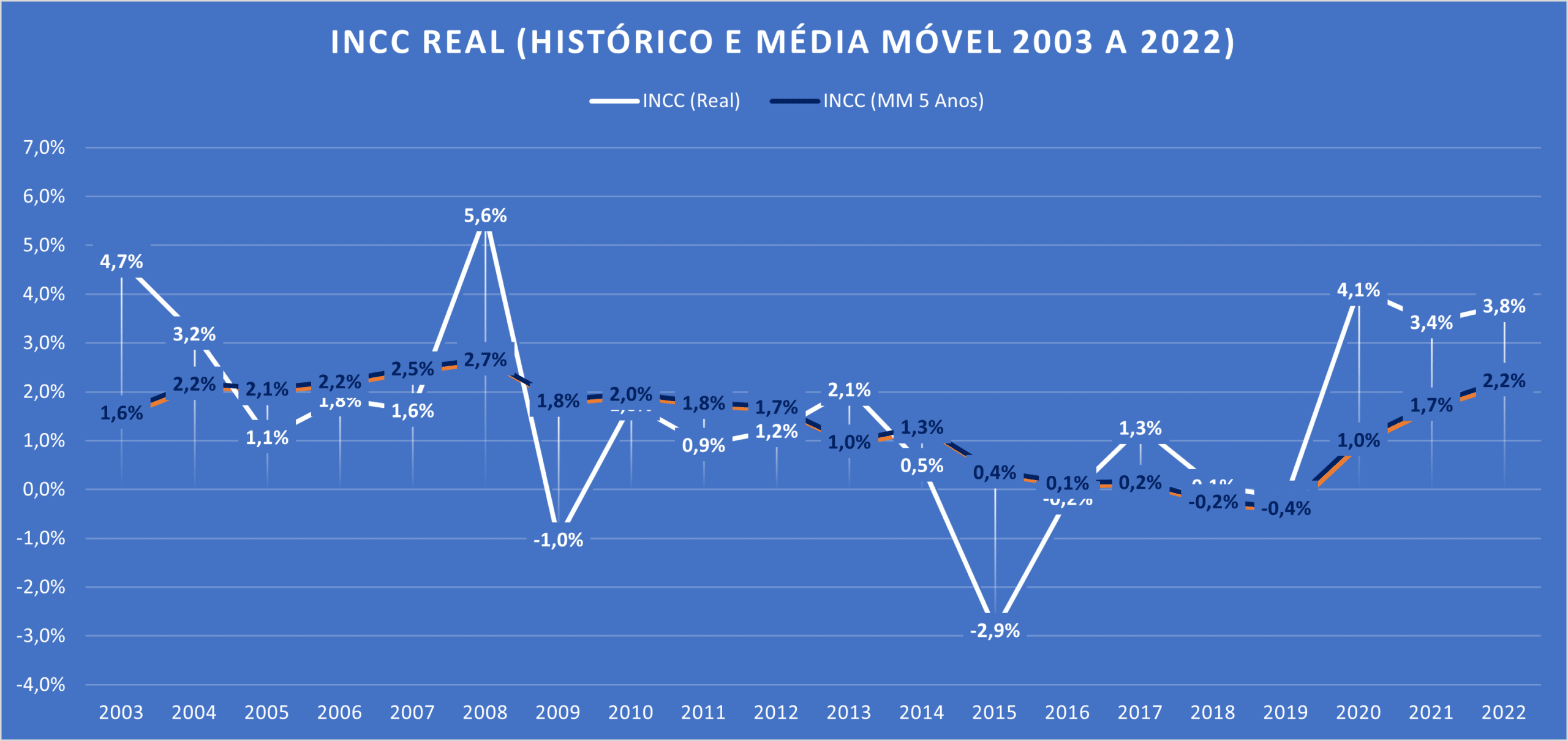

Por último e não menos importante, temos o aumento do custo de replicação dos imóveis. Cada ano que passa o preço do tijolo, o aço, o concreto e até o salário dos profissionais do setor aumenta. Esse custo torna mais caro construir o mesmo imóvel e como nosso planeta tem um número limitado de terra firme, os terrenos também aumentam de preço. Isso também cria uma tendência de aumento de preços que por isso que imóveis novos lançados em determinada região normalmente influenciam nos preços dos imóveis vizinhos mais antigos. O custo de construção é medido pelo INCC, o Índice Nacional de Custo da Construção, ou o CUB em alguns estados, que é o custo de construção considerando o metro cúbico construído na área privativa (chão, paredes e altura do teto).

Confira a relação do INCC com o IPCA no longo prazo:

Perceba que apesar de flertar com uma média igual ao IPCA entre 2015 e 2019, período da recessão econômica que atingiu o mercado imobiliário em cheio depois de um grande ciclo de crescimento, desde 2003 que o INCC tem uma média que é 2 pontos percentuais acima da inflação. Este número nos dá uma referência importante para o investimento imobiliário, no longo prazo, em último caso, analisando pelo custo, os imóveis acompanham a inflação e normalmente valorizam acima.

Agora, o grande diferencial do investimento imobiliário, é a possibilidade de o imóvel valorizar e gerar uma renda mensal, isso significa que o retorno sobre o investimento será a soma da sua valorização anual mais a renda anual deste imóvel. Considerando o princípio de que um imóvel acompanhe a inflação, podendo até mesmo desconsiderar que o INCC é historicamente maior que o IPCA, se você possui um imóvel rendendo a média da locação convencional, que é 4% ao ano, receberá “inflação + 4% ao ano”, sendo que o aluguel será depositado mensalmente e a valorização será recebida no momento da venda do ativo.

O seu patrimônio estará protegido da inflação e sua renda mensal ainda será corrigida com o passar do tempo. Quando consideramos o investimento em renda fixa, a sua rentabilidade só será acumulativa caso deixe o seu capital vinculado à uma data de vencimento futura, portanto a liquidez que se imagina nos investimentos só existe para aplicações pouco rentáveis, como a poupança ou 100% do CDI com cobrança de imposto de renda, outra opção seria assumindo o risco dos ativos na bolsa de valores.

Traduzindo em números

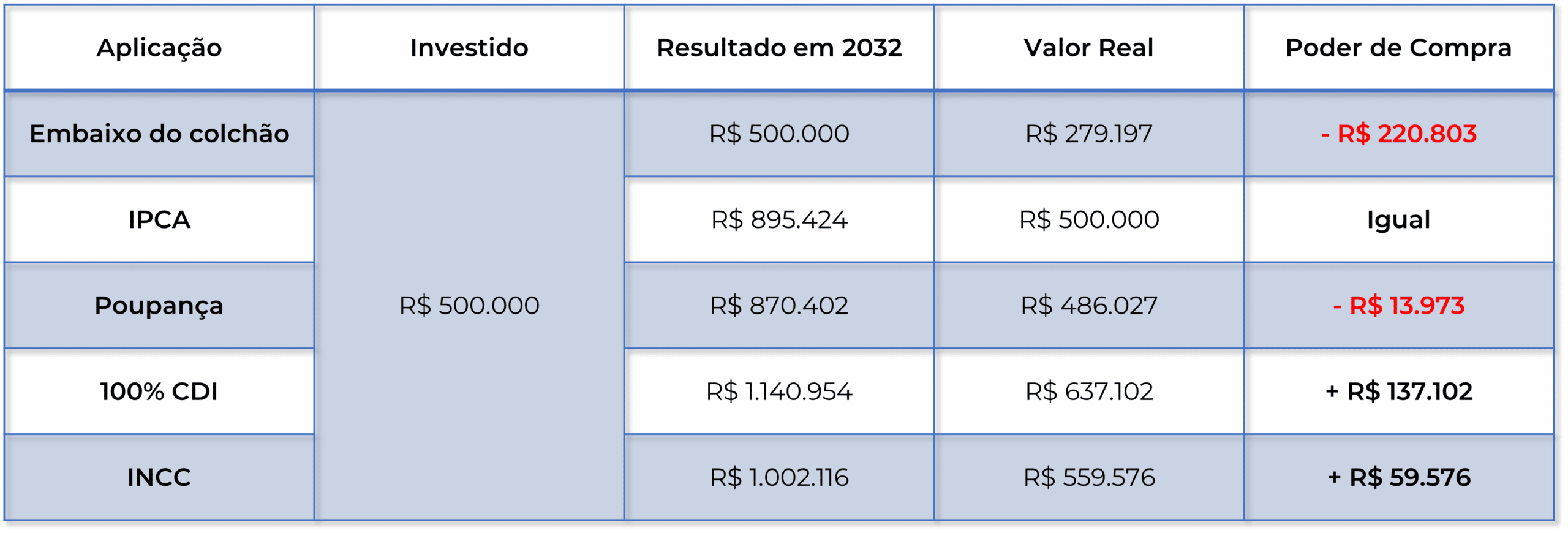

Para explicar de uma forma mais simples, nada melhor do que usar um exemplo, neste caso vou comparar o efeito do longo prazo e assim você terá um olhar mais crítico para “promessas” ou grandes valores que resultam ao economizar dinheiro com o passar dos anos. Só porque o volume de dinheiro aumentou, não quer dizer que seu poder de compra acompanhou, então na prática, seu patrimônio perderá valor.

Exemplo prático, considerando os gráficos acima:

Valor aplicado: R$500.000

Período: 10 anos

Inflação: 79,08% (média anual de 6%)

Poupança: 74,08% (média anual de 5,7%)

100% CDI: 128,19% (média anual de 8,6%)

INCC: 100,42% (média anual de 7,2%)

Repare que considerando que o INCC é a inflação da construção, caso um imóvel valorize apenas pelo aumento de preço do custo de construir um novo, fora qualquer melhoria que tenha na região ou uma renda acima da média que ele entregue, basta que você receba mais de R$140.000 de aluguel durante 10 anos e sua rentabilidade já será melhor do que deixar aplicado na renda fixa.

Resumindo, se você alugar um imóvel de R$500.000 por menos de R$1.200 por mês, ele já vai dar um retorno melhor do que 100% do CDI, mesmo que não valorize acima do custo de construir.

A vantagem de investir na economia real é que a inflação influencia o valor do seu patrimônio, quando você investe em uma empresa ou um hotel, a qualidade do produto vendido ou do serviço prestado vai ganhar valor com o tempo, assim como o desenvolvimento imobiliário e o aumento inevitável no custo de construção vai aumentar o valor dos imóveis com o passar do tempo. A inflação no Brasil merece atenção e por isso que existem mais de 8 milhões de brasileiros que investem em imóveis. Nos próximos conteúdos você vai entender como pode usar a rentabilidade da renda fixa a seu favor na hora de investir no mercado imobiliário.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}