A história da revitalização do Cais Mauá e o renascimento urbano de uma das áreas mais emblemáticas da cidade encontram um paralelo inspirador no lançamento

Conheça a próxima região que receberá uma Denominação de Origem de Vinho no Brasil e como você pode rentabilizar com isso!

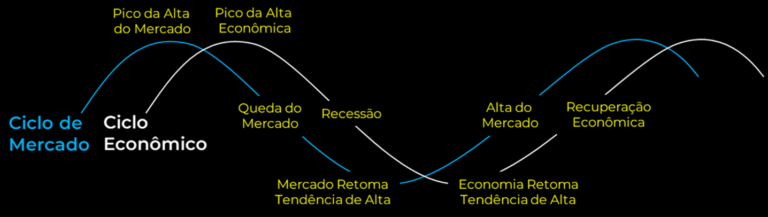

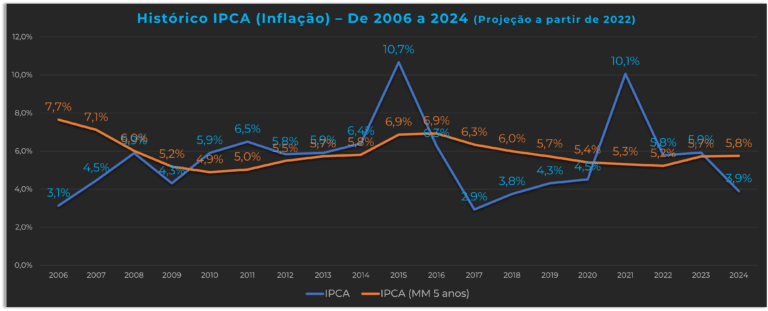

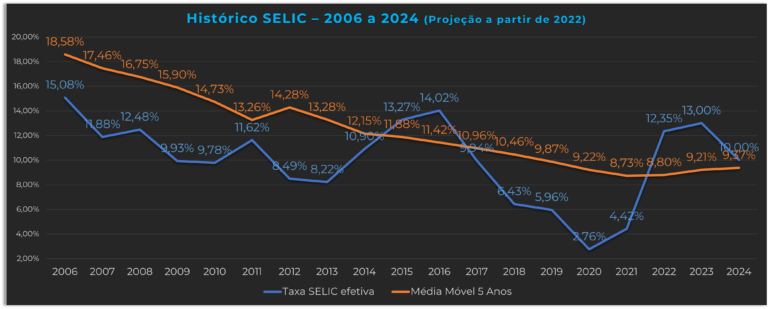

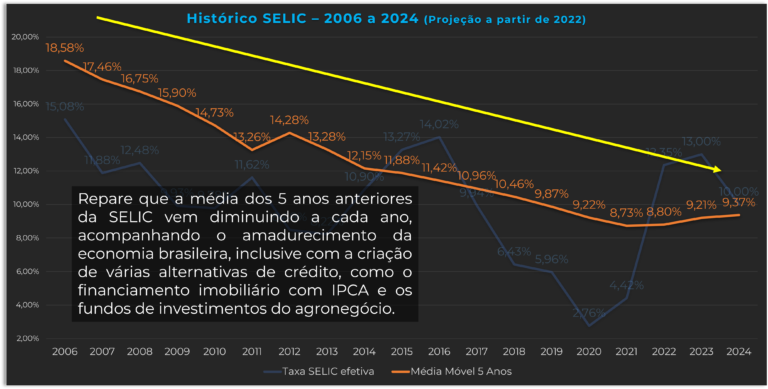

Entenda como os ciclos econômicos influenciam na circulação de dinheiro, na inflação e nos seus investimentos!

Comprei uma sala no

Pontal com o Bruno. Faz toda a diferença ter um corretor formado em Economia.